Wakacje kredytowe – jak zaoszczędzić 280 tysięcy złotych.

WAKACJE KREDYTOWE mogą dać Ci 280 tysięcy złotych oszczędności.

Wakacje kredytowe – najważniejsze dane.

Zebrałem dla ciebie w tym akapicie najważniejsze informacje. Masz inne pytanie ? Zadaj pytanie w komentarzu. W kolejnych akapitach znajdziesz pośredni oraz bezpośredni wpływ jaki ustawa o „wakacjach kredytowych” będzie miała na twoje życie według mojej interpretacji. Wspomniane 280 tysięcy złotych oszczędności znajdziesz w ostatnim akapicie w tym wpisie. 😊

– Od kiedy można składać wnioski ? Ustawa została podpisana i weszła w życie w lipcu 2022 roku. Od 29.07.2022 roku możesz składać wniosek o wakacje kredytowe w swoim banku.

– Ile rat mam prawo zawiesić? Kredytobiorca ma prawo zwiesić po jednej racie z każdego kwartału. W sumie 8 rat w okresie dwóch lat 2022 i 2023. Z uwagi na termin wprowadzenia ustawy cztery raty można było zawiesić w ostatnich miesiącach 2022 roku.

– Mam kredyt denominowany w CHF. Czy mogę skorzystać z pomocy? NIE. Ustawa daje możliwość skorzystania jedynie kredytobiorcom którzy zaciągnęli kredyt w PLN.

– Mam kredyt refinansowy. Przeniosłem kredyt hipoteczny z banku do banku w czerwcu 2022 roku. Czy mogę zawiesić raty? Jedynym kryterium przyznania pomocy kredytobiorcom jest cel na jaki był wykorzystany kredyt hipoteczny. Jeżeli spłaciliśmy kredyt, który pierwotnie był przeznaczony na cele mieszkaniowe wówczas spełniamy podstawowe kryterium. Ustawa wyklucza nowe kredyty hipoteczne. Wszystkie kredyty podpisane po 01.07.2022 roku nie mogą skorzystać z wakacji kredytowych.

– Ile kredytów mogę zawiesić? Jedynie jeden kredyt hipoteczny mamy prawo zawiesić.

– Czy wakacje kredytowe wiążą się z dodatkowymi opłatami? NIE. Bank nie może od nas wymagać dodatkowych opłat w procesie wnioskowania, ani tym bardzie zawieszenia. Brak rat w danym okresie nie zwalania nas z płatności np. za ubezpieczenia lub inne produkty powiązane.

– Wakacje kredytowe a wydłużenie czasowego okresu ze stałym oprocentowaniem. Większość banków stoi na stanowisku, że wakacje kredytowe nie wydłużają pięcioletniego okresu ze stałym oprocentowaniem.

– Wakacje kredytowe, a wynajem mieszkania na którym jest kredyt hipoteczny. Czy mogę zawiesić raty? Czytając literalnie ustawę kluczowy był twój cel w momencie podpisywania umowy kredytowej. Interpretacja banku może być z goła odmienna.

– Co się stanie z odroczonymi ratami? Zawieszone raty przejdą na koniec okresu kredytowania.

– Jak złożyć wniosek o wakacje kredytowe? Wniosek możesz złożyć papierowo lub elektronicznie w banku w którym była podpisywana umowa o kredyt. Ustawodawca nie przygotował jednolitego wniosku. Pamiętaj, po złożeniu wniosku osobiście w oddziale banku poproś o ksero z potwierdzeniem przyjęcia wraz z datą. W zależności od banku będziesz mógł złożyć jeden wniosek na wszystkie zawieszone raty lub będziesz zmuszony o każdą ratę wnioskować oddzielnie.

– Jaka jest podstawa prawna?

Banki skarżą się na wysokie koszty wakacji kredytowych. Ile to będzie kosztowało?

Ustawa, która wprowadza „prawie” powszechne wakacje kredytowe dla konsumenta nie będzie neutralna dla sektora finansowego. Banki odgrażają się procesami sądowymi. W pierwszej kolejności instytucje finansowe rekompensaty będą szukać wśród swoich obecnych oraz nowych klientów. Według pierwszych wyliczeń Związku Banków Polskich, przy założeniu osiemdziesięciu procent udziału wśród uprawnionych kredytobiorców, łączny koszt dla banków wyniósłby nawet 21,3-27,9 mld zł w okresie 2022-2023. Aby zobrazować wam jak duża jest to kwota należy ją zestawić z rocznymi zyskami netto sektora finansowego. Według Komisji Nadzoru Finansowego w roku 2021 sektor finansowy wypracował 8,85 mld zł zysku netto. Rok 2021 i 2022 nie są porównywalne do siebie z uwagi olbrzymią różnicę w oprocentowania kredytów rok do roku. Mimo wszystko możemy zauważyć jak znacząca jest to kwota dla banków w skali roku.

Ważne !!! Powyższy wywód ma pokazać jak bardzo odbije się to na Tobie i na twoich finansach😉

Ile Kowalski zapłaci za wakacje kredytowe?

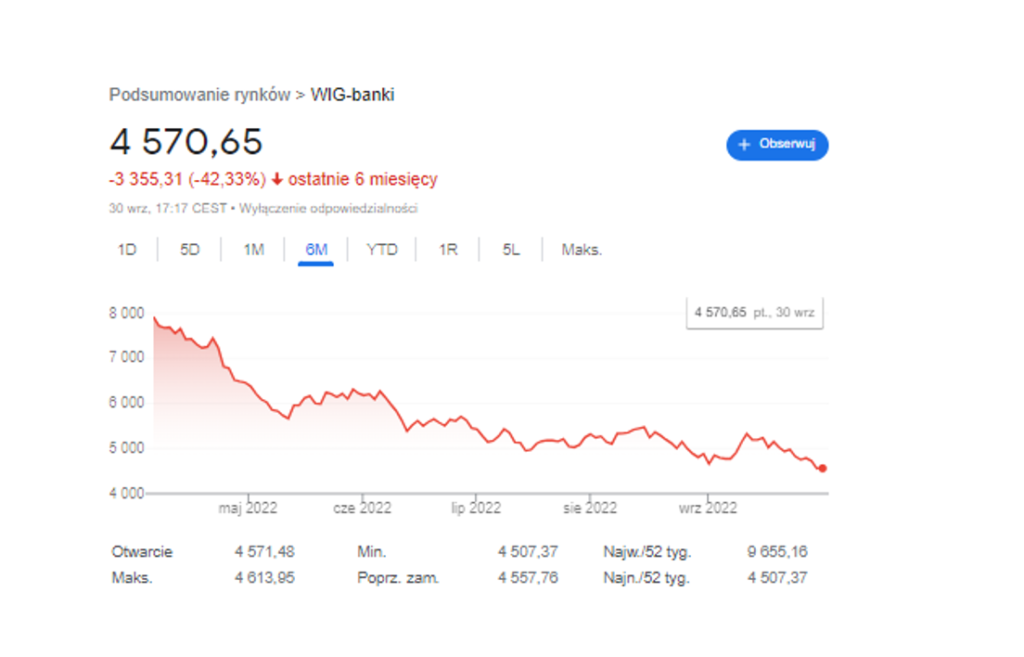

Wakacje kredytowe według ustawy nie mogą generować dodatkowych kosztów dla kredytobiorców jednak pośrednio zauważam już pierwsze konsekwencje, które już nas dotykają. Większość z Nas inwestuje na rynku kapitałowym pośrednio lub bezpośrednio. Jeżeli nie bezpośrednio „kupując akcje na GPW” to poprzez uczestnictwo w IKE, PPK, OFE, PPE lub jeszcze w inny pośredni sposób. Z uwagi na sytuacje geopolityczną polska giełda jest na bardzo niskich poziomach. Aby zobrazować wpływ decyzji polityków na banki możemy porównać indeksy giełdowe. Szeroki indeks WIG grupujący największą ilość firm z polskiej giełdy (zawierający również banki) traci przez ostatnie 6 miesięcy 30% na dzień 30.09.2022 roku. Wig-banki skupiający same banki dorobił się przez ostatnie pół roku 42% straty. Mając zainwestowane 10000 złotych w spółki z sektora finansowego po pół roku mamy zainkasowaną stratę 4200 złotych. Nadchodząca recesja ale również olbrzymie kwoty rezerwy zaplanowane na kredyty frankowe i wakacje kredytowe nie pozostawiają złudzeń dla inwestorów giełdowych.

Rada Polityki Pieniężnej swoje, a Rząd swoje.

Zgodnie z prawidłami współczesnej ekonomii podwyżka stóp procentowych ma za zadanie zmniejszyć ilość pieniądza na rynku. RPP podnosząc stopy procentowe do najwyższych poziomów od lipca 2004 roku „skutecznie” próbuje zmniejszyć ilość pieniądza w naszych portfelach. Wakacje kredytowe sprawiają, że w okresie schładzania gospodarki zamiast ośmiu „dużych” rat do banku statystyczny kowalski może wydać równowartość rat na zakupy. Zamiast wyższych rat (niż przed podwyżkami stóp procentowych), kredytobiorcy mają do dyspozycji całą ratę kapitałowo-odsetkową na konsumpcję.

Nowe kredyty hipoteczne dużo droższe niż wynika to z podwyżek stóp procentowych. Przez wakacje kredytowe?

Zmienne oprocentowanie kredytu hipotecznego jak „dotychczas” na dzień 02.10.2022 roku składa się z wiboru 3m/6m plus stałej marży banku. Wibor odwzorowuje koszt pieniądza jaki jest stosowany na rynku międzybankowym. Cały artykuł o wskaźniku wibor oraz jego następcy już niebawem na blogu.

Z historii ostatnich dwudziestu lat na rynku kredytów hipotecznych można było wywnioskować, że im wyższy wibor tym marża dla nowych kredytów była dużo niższa. Łączne oprocentowanie zostawało wysokie ale marża na konkurencyjnym rynku była dużo niższa niż w latach niskich stóp procentowych. Gdy cofniemy się do ostatniego wysokiego poziomu wiboru z 01.09.2008 roku stałe marże banku były niewspółmiernie niższe niż obecnie. Często właśnie był to najlepszy okres do wzięcia kredytu hipotecznego. Niska marża zostawała na cały okres kredytu, natomiast wibor w którymś momencie musiał zacząć spadać.

Wibor 3m 01.09.2008 roku był mniejszy o 0,55 pp niż obecnie. Obecnie 29.09.2022 roku wibor 3m wynosi 7,18%.

Poniższy wykres wiboru zaczerpnięty ze strony www.bankier.pl

Poniżej opracowanie własne kredytów hipotecznych kredytujących 90% wartości nieruchomości. Kredyt w wysokości 300 tysięcy złotych na 30 lat. W zestawieniu występuje jedynie cześć banków komercyjnych spełniających kryteria 10% wkładu własnego. Obecnie banki podzieliły się. Cześć banków przyjmuje wibor 3 m, natomiast inne banki stosują wyższy wibor 6 m. Średnia marża w wybranych bankach wynosi 2,47%. RRSO jest miarodajnym wskaźnikiem do porównań ofert obejmujący całkowite koszty kredytu między innymi odsetki, prowizje oraz dodatkowe ubezpieczenia. W poniższym zestawieniu w miejscu prowizja może znajdować się ubezpieczenie stosowane przez banki zamiennie. Oferty kredytowe przedstawione w zestawieniu zawierają zobowiązanie klienta do zakupu dodatkowych produktów w banku. Dodatkowe produkty pomniejszają finalne oprocentowanie.

Najniższa rzeczywista roczna stopa oprocentowania w powyższym zestawieniu z 02.10.2022 roku wyniosła 10,57%. Natomiast w roku 2008 najniższa RRSO wyniosła 7,73%. Nawet gdy uwzględnimy obecnie trochę wyższy wibor różnica jest widoczna. Średnie marże w roku 2008 wynosiły 1,2%, natomiast promocyjne oferty wynosiły nawet 0,5% stałej marży banku przez cały okres kredytowania. Poniżej zestawienie ofert kredytowych z 01.09.2008 roku według strony www.comperia.pl. Założenia analogicznie jak poprzednio. Kredyt na 300 tyś. złotych na okres 30 lat. Wkład własny nie był wymagany przy poniższych oprocentowaniach.

W zestawieniu z 01.09.2008 roku najniższa RRSO wyniosła 7,73% w PEKAO SA. Rata niższa o około 500 zł od obecnych/analogicznych rat. Na początku roku 2022 gdy wibor zaczynał wybijać nowe szczyty marże banków również rozpoczęły marsz w dół. Gdy padły pierwsze informacje o wakacjach kredytowych promocje bankowe i marże bankowe stanęły w miejscu. Statystyczny nowy klient dopłaca 500 zł do raty z powodu istniejących wakacji kredytowych.

Ilu klientów skorzystało obecnie z wakacji kredytowych.

Według dostępnych danych podanych przez Biuro Informacji Kredytowej (BIK) na dzień 30.08.2022 roku banki przesłały informację o 876 tys. rachunkach, które zostały objęte wakacjami kredytowymi. Powyższa liczba to 44,5% spośród 1,97 mln wszystkich złotowych kredytów hipotecznych i stanowi 58% wartości wszystkich powyższych kredytów. Analizując były to osoby, które posiadają stosunkowo wysoki scoring BIK na poziomie 83,4 punktów na 100. Z podanych danych na stronie BIK czytamy, że informacja o wakacjach kredytowych zostanie odnotowana w historii kredytowej. Powyższa informacja nie powinna mieć wpływu na zdolność kredytową. Mimo wszystko dopiero w przyszłości dowiemy się czy banki nie będą dyskryminowały takich klientów. Wakacje covidowe w zależności od banku były różnie interpretowane. Zdarzało się, że bank intepretował je jako pogorszenie sytuacji finansowej kredytobiorcy.

Reasumując powyższe cyfry. Już na samym początku obowiązywania ustawy wartościowo ponad połowa kredytów została zawieszona. Analizując były to osoby z większymi kredytami od średniej i statystycznie bez problemów z płatnością rat. Absorbcja wnioskowania o wakacje kredytowe jest różna w zależności o momentu zaciągnięcia kredytu. Kredyty z lat 2018 – 2019 – udział wakacji kredytowych to 52,5%, a dla kredytów z lat 2021 – 2022 to 53,7%. Natomiast dla kredytów z lat 2008 – 2010 zainteresowanie „wakacjami” sięga jak na razie 10%. Możemy zaobserwować, że chęć skorzystania zwiększa się wraz ze wzrostem raty.

Jak można zaoszczędzić 280 tysięcy złotych dzięki wakacjom kredytowym?

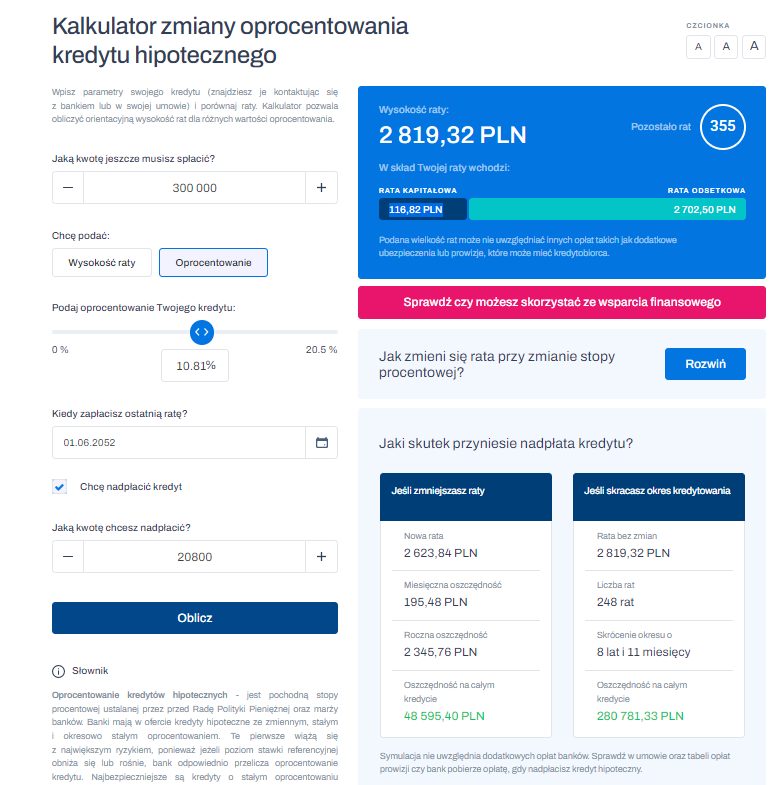

W mediach głównego nurtu w programach śniadaniowych 😊pojawiają się pytania do czołowych polskich ekonomistów. Co zrobić ze środkami, które zaoszczędzimy na wakacjach kredytowych? Jest to dar od losu (ustawodawcy), który warto dobrze wykorzystać. W osobnym wpisie na blogu poświeciłem cały artykuł o poduszce finansowej. Jest to idealny moment aby w ten sposób rozpocząć budowanie oszczędności na ciężkie czasy. Zapraszam Cię do przeczytania. Jeżeli fundusz awaryjny oraz poduszka finansowa nie jest ci obca, zaoszczędzone pieniądze „musisz” przeznaczyć na wcześniejszą spłatę kredytu hipotecznego. Przy założeniu, że oprocentowanie pozostanie na obecnym poziomie i całość środków z 8 rat wakacji kredytowych przeznaczymy na nadpłatę – oszczędności będą olbrzymie. Wielkość rat, okresu spłaty oraz wysokość zadłużenia przyjmowałem jak w poprzednich wyliczeniach. Kalkulator do nadpłaty i wcześniejszej spłaty znajduje się na stronach UOKIK. Zachęcam do własnych obliczeń. Nadpłata 20800 złotych daje oszczędności ponad 280 tysięcy złotych w mniejszych odsetkach oraz prawie 9 lat krótszy kredyt.

Hi, this is a comment.

To get started with moderating, editing, and deleting comments, please visit the Comments screen in the dashboard.

Commenter avatars come from Gravatar.