Poduszka nie tylko do spania. PODUSZKA FINANSOWA , aby spało się nam lepiej.

W dobie coraz wyższej inflacji i zbliżającej się dużymi krokami recesji warto zabezpieczyć siebie oraz swoich najbliższych przed nieprzewidywalnymi sytuacjami. Za chwilę okres szczytowy w wydatkach konsumpcyjnych. Jeżeli nie masz jeszcze poduszki finansowej na ciężki czas przeczytaj ten wpis.

Poduszka finansowa to nic innego jak środki na tak zwaną „czarną godzinę”. Ciężki czas na pewno będzie wymagał od nas funduszy awaryjnych, które właśnie wtedy wyciągniemy z naszej przysłowiowej poduszki. Ale nawet jeżeli ta czarna godzina nigdy nie nadejdzie – to nasza poduszka finansowa może być bardzo cenna dla naszej psychiki i samopoczucia. Nasz umysł, nasze podejście do życia oraz podejmowane przez nas ważne decyzje mogą być zupełnie inne, gdy mamy zabezpieczenie pod poduszką.

Jak to jest z naszymi „zaskórnikami”?

Według dostępnych danych w roku 2022 – 31% naszych rodaków nie posiada żadnych oszczędności, a 27% posiada jedynie środki wystarczające na przeżycie dwóch miesięcy. Niskie dochody i wysokie koszty życia podawane są jako główne powody takiej sytuacji. Temat jak zbudować fundusz, który da nam poczucie bezpieczeństwa wymaga kolejnego wpisu – tutaj skupimy się na tych „szczęśliwcach”, którzy mogą lub mają możliwość w szybki sposób stworzyć takie zabezpieczenie. Nadchodzące okresy świąt, sylwestra oraz ferii zimowych bardziej pchają nas do zadłużania się, niż odkładania pieniędzy na ciężkie czas.

Ile powinna wynosić poduszka finansowa?

Poduszka powinna wynosić przede wszystkim tyle, aby czuć się z tym dobrze i bezpiecznie. Według finansów osobistych „poduszka finansowa” powinna wystarczyć na przeżycie od 3 do 12 miesięcy bez uzyskiwania dochodu. Nie będziemy operować wymaganą kwotą, a bardziej właśnie czasem na jaki wystarczy ci zgromadzony kapitał. Dobrze zaplanowana poduszka finansowa wymaga policzenia wszystkich niezbędnych miesięcznych wydatków, aby w momencie utraty źródła dochodu wystarczyło ci pieniędzy na przeżycie. Odrzucamy rozrywkę i używki  Wydatki jednorazowe ponoszone raz w roku dobrze jest podzielić na 12 i każdego miesiąca odkładać jedną cześć na osobne konto. Planując oszczędności dolicz 1/12 część wydatków jednorazowych do miesięcznych wydatków niezbędnych na życie. Ostatni odczyt inflacji za październik 2022 roku wyniósł 17,9%. Gdy ustalasz strategię budowy swojej poduszki finansowej musisz wziąć to pod uwagę. Gdy gromadzimy oszczędności na okres dwunastu miesięcy inflacja 20% może pozbawić nas dwóch miesięcy z naszej planowanej prognozy. Wiem, że dwanaście „pensji” wydaje się olbrzymim wyzwaniem, jednak pomyśl o konsekwencjach. Pomyśl o możliwości zmiany pracy, otwarcia biznesu, przeszkolenia się do nowego zawodu. Mając w perspektywie takie zabezpieczenie, będziesz śmielej patrzył w przyszłość i podejmował decyzje, które będą obarczone ryzykiem ale będą mogły zmienić na lepsze twoje życie.

Wydatki jednorazowe ponoszone raz w roku dobrze jest podzielić na 12 i każdego miesiąca odkładać jedną cześć na osobne konto. Planując oszczędności dolicz 1/12 część wydatków jednorazowych do miesięcznych wydatków niezbędnych na życie. Ostatni odczyt inflacji za październik 2022 roku wyniósł 17,9%. Gdy ustalasz strategię budowy swojej poduszki finansowej musisz wziąć to pod uwagę. Gdy gromadzimy oszczędności na okres dwunastu miesięcy inflacja 20% może pozbawić nas dwóch miesięcy z naszej planowanej prognozy. Wiem, że dwanaście „pensji” wydaje się olbrzymim wyzwaniem, jednak pomyśl o konsekwencjach. Pomyśl o możliwości zmiany pracy, otwarcia biznesu, przeszkolenia się do nowego zawodu. Mając w perspektywie takie zabezpieczenie, będziesz śmielej patrzył w przyszłość i podejmował decyzje, które będą obarczone ryzykiem ale będą mogły zmienić na lepsze twoje życie.

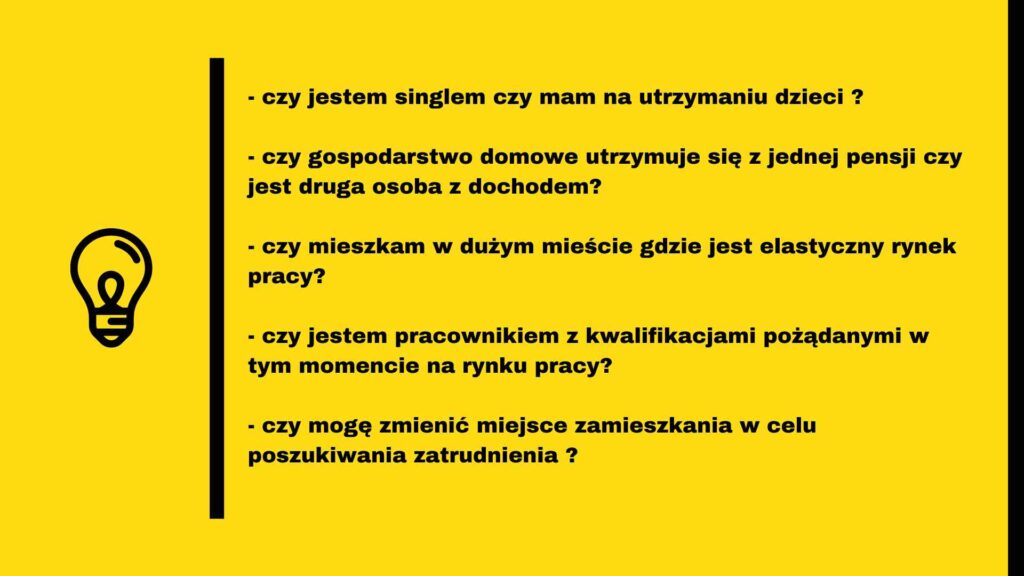

Poduszka finansowa jest ściśle powiązana z naszą indywidualną sytuacją. Inaczej na wysokość poduszki finansowej będzie patrzył mobilny singiel z dużego miasta, a inaczej ojciec rodziny z małej miejscowości, bez perspektyw na szybkie zatrudnienie w momencie utraty finansowania lub choroby. Poniżej przykładowe pytania, które pomogą ci odpowiedzieć na pytanie ile miesięcy potrzebujesz aby wrócić do równowagi finansowej.

Podobnych pytań możemy wyznaczyć wiele. Każda odpowiedz intuicyjnie przybliża nas do rezultatu jak dużego zabezpieczenia potrzebujemy.

Skąd wziąć środki na poduszkę finansową? Skąd inspiracja na wpis ?

Dlaczego postanowiłem poruszyć temat funduszu awaryjnego. Podczas spotkań omawiających sytuację finansową często pada pytanie:

– Mam 30 tysięcy zł, może zasadne byłoby nadpłacić drogi kredyt hipoteczny?

– Kupując mieszkanie na kredyt zastanawiamy się czy wykorzystać wszystkie oszczędności na wkład własny czy część zostawić?

– Bojąc się wysokiej inflacji i utraty na wartości naszych oszczędność inwestujemy środki w aktywa o długim horyzoncie inwestycyjnym.

– Wydatki konsumpcyjne naszego gospodarstwa domowego są niewspółmierne do naszych potrzeb.

Nasze decyzje finansowe pokierowane są strachem, oszczędnością lub rozrzutnością, jednak zapominamy o scenariuszu negatywnym, który może nadejść. Inwestorzy giełdowi w takich przypadkach mówią o „czarnym łabędziu”, który może się pojawić. Zdarzyło mi się parokrotnie, że klient podczas budowy domu wykorzystał wszystkie oszczędności na wkład własny, a następnie dobierał dużo droższy kredyt gotówkowy na dokończenie budowy. Innym razem klient nadpłacał kredyt, a następnie przez utratę pracy lub chorobę popadał w problemy finansowe z powodu braku oszczędności na „czarną godzinę”.

Poduszka finansowa same konkrety.

Poduszka finansowa powinna zabezpieczać Cebie i Twoją rodzinę w sytuacjach nagłych i nieprzewidywalnych. Po obliczeniu wydatków miesięcznych plus jednorazowych – zabezpiecz środki w odpowiedniej wysokości, tak abyś w łatwy sposób miał do nich dostęp. Krótkotrwałe lokaty oraz rachunki oszczędnościowe oznaczają realną stratę przy wysokiej inflacji jednak nie o to tutaj chodzi. Inwestować i zarabiać będziesz inaczej .

Pierwszy krok w budowie swoich oszczędności rozpocznij od fundamentu jakim jest żelazna rezerwa. Jest to pierwsza kwota, którą powinieneś zgromadzić. Żelazna rezerwa to 2000-3000 złotych, które uchronią cię przed drogą pożyczką lub naruszeniem twojej poduszki bez zaistnienia sytuacji dla jakich zgromadziliśmy naszą poduszkę. Wspomniana rezerwa posłuży nam na przykład przy niespodziewanej awarii samochodu lub innych nagłych nieplanowanych wydatków.

Gdzie trzymać „zaskórniaki”

Podstawowa zasada jest taka, że poduszka finansowa musi być zawsze pod ręką. Środki te z uwagi na płynność i bezpieczeństwo będą najbardziej tracić na wartości jednak muszą być one dostępne. Rynek kapitałowy i inne inwestycje z uwagi na duże zmienności i brak możliwości wyjścia w dowolnym momencie nie jest najlepszym rozwiązaniem. Na dzień dzisiejszy możemy znaleźć wysoko oprocentowane rachunki oszczędnościowe lub lokaty dające możliwości stosunkowo dużego procentu. Lokaty warto podzielić, aby nie musieć zrywać wszystkich w tym samym momencie.

Czy można zjeść ciastko i mieć ciastko?

Wiem, że poruszam przykłady osób według powyższych danych około 30% społeczeństwa jednak z mojej perspektywy często myślimy „tu i teraz”. Dla osób na bakier z oszczędzaniem ciekawym wariantem mogą być różnego rodzaju ubezpieczenia. Na konkurencyjnym rynku ubezpieczeń znajdziemy ubezpieczenia od utraty pracy oraz najróżniejszych chorób. Na rynku amerykańskim jest nawet ubezpieczenie od porwania przez przybyszów z innej planety. Ubezpieczenie na pewno jest idealnym uzupełnieniem poduszki finansowej i może być pewnego rodzaju zamiennikiem. Czasem jednak ubezpieczenie może być nie wystarczające lub negatywne wydarzenie nie będzie go obejmować. W kolejnych wpisach poruszę szczegółowo polisy ubezpieczeniowe, które ubezpieczają i zarazem budują oszczędności.

Pamiętaj, każda osoba ma inną sytuację finansową która może prowadzić do innych rozwiązań. Przedstawiłem ci mój punkt widzenia, na podstawie moich osobistych doświadczeń oraz licznych spotkań z klientami. Podziel się swoimi spostrzeżeniami na temat budowania poduszki finansowej w dzisiejszych czasach.